Shohri Strategy & Consulting TOFF

Shohri Strategy & Consulting TOFF

① IFRS第18号の概要

IFRS第18号「財務諸表における表示及び開示(Presentation and Disclosure in Financial Statements)」は、従来の表示基準であるIAS第1号「財務諸表の表示(Presentation of Financial Statements)」を置き換える形で導入される基準です。IFRS第18号は国際会計基準審議会(IASB)により2024年4月に公表されました。適用開始は2027年1月1日以降に開始する事業年度からであり、早期適用も認められています。日本のIFRS任意適用企業についても同様に、2027年以降に開始する事業年度から適用されます。

本基準では、損益計算書の表示において収益・費用を以下の5つのカテゴリーに分類することが求められます。

- 「営業(Operating)」

- 「投資(Investing)」

- 「財務(Financing)」

- 「法人所得税(Income taxes)」

- 「非継続事業(Discontinued operations)」

また、損益計算書上において一定の小計の表示が義務付けられており、具体的には「営業損益(Operating profit)」、「財務及び法人所得税前損益(Profit or loss before financing and income taxes)」、および「純損益(Profit or loss)」を表示することが求められます。なお、持分法適用投資先がある場合、「営業損益並びに持分法を用いて会計処理されるすべての投資からの収益及び費用」という小計を追加的な小計として任意で表示することが認められています。

IAS第1号では、営業利益の表示が義務付けられておらず、また営業利益の定義や表示方法が不明確で、持分法投資損益を営業利益に含めるかどうかも企業間でばらつきがあって、企業間比較が難しいと指摘されていました。IFRS第18号はこの点を踏まえ、損益計算書の構造を整理し、財務諸表の比較可能性と透明性を高めることを目的としています。

② シミュレーション(A社・B社の比較)

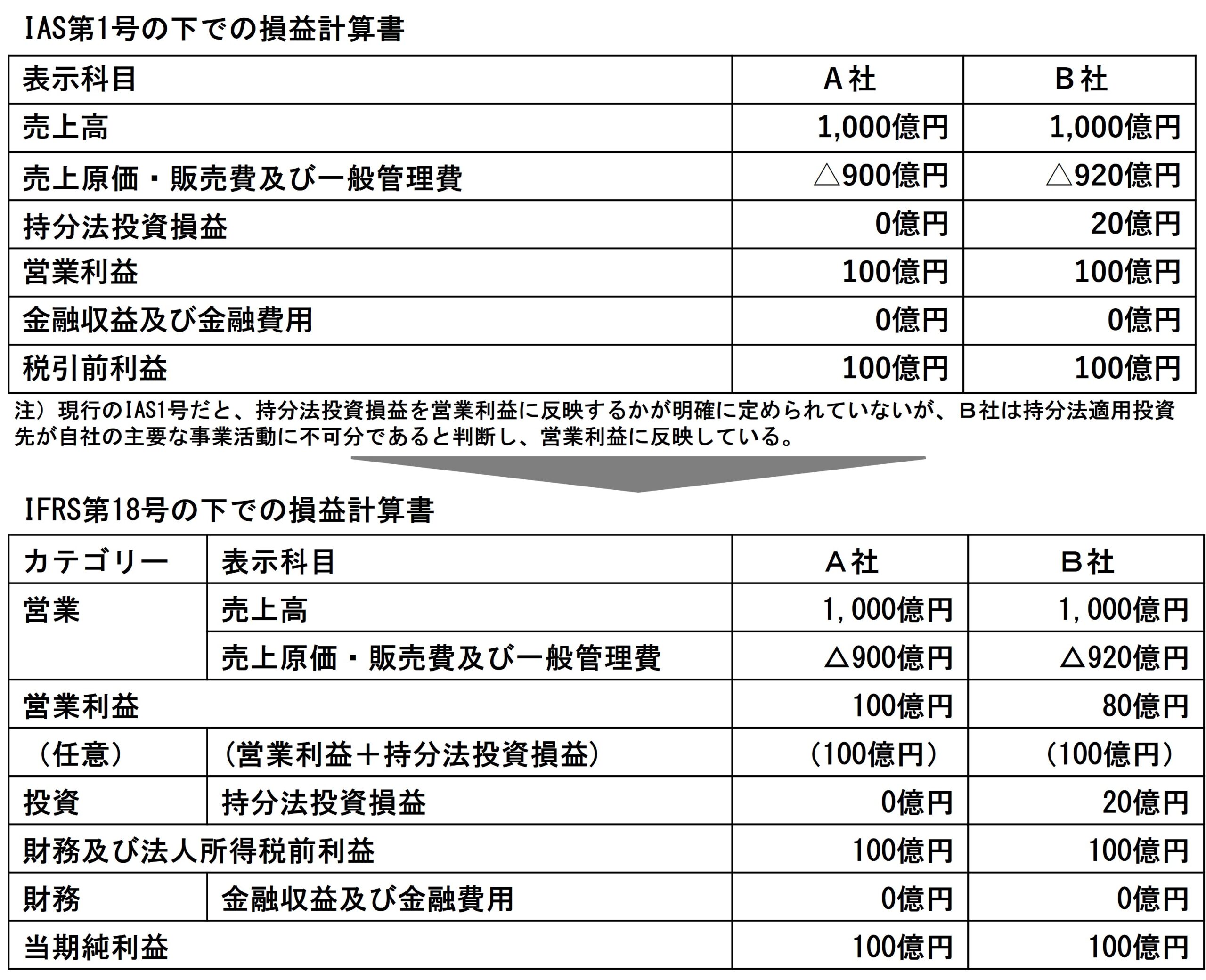

同じ売上高と営業利益を持つA社とB社を仮定し、IFRS第18号適用による表示の変化を考えてみましょう。両社の単体売上高は1,000億円、営業利益は100億円、税引前利益は100億円とします。A社は国内事業のみで構成される子会社であり、子会社や持分法適用投資先はありません。一方、B社は多数の子会社を持つ企業グループであり、売上高や利益の半分以上が子会社によるもので、持分法適用投資先も多い企業とします。B社では利益の内訳として、連結された子会社事業からの利益が80億円、持分法投資損益が20億円であると仮定します。IFRS第18号適用前では、B社はこの持分法適用投資先が自社の主要な事業活動に不可分であると判断し、持分法投資損益20億円を営業利益に含めて100億円として計上しています。(現行のIAS1号だと、営業利益の区分表示が義務付けられておらず、かつ持分法投資損益を営業利益に反映するかも明確に定められていないため、営業利益の区分を設けている企業でも、持分法投資損益20億円を営業利益に含めていない企業が多いですが、分かりやすくするために、本例では営業利益に含めています。)

IFRS第18号適用前の損益計算書では、両社は売上高1,000億円、営業利益100億円、税引前利益100億円と同じ業績を示します。しかしIFRS第18号を適用すると、利益の内訳がカテゴリーごとに再分類されます。A社の場合、利益のほぼすべてが営業活動によるものであるため、営業利益は100億円となり、投資および財務のカテゴリーはゼロとなります。

一方、B社の場合、連結財務諸表において子会社の主たる事業活動から生じる収益・費用は原則として営業カテゴリーに分類されるため、80億円は営業利益を構成します。しかし、持分法投資損益(20億円)については、IFRS第18号の新たなルールにより、たとえそれがB社の特定の主要な事業活動から生じる場合であっても、例外なく投資カテゴリーに分類することが義務付けられます。したがって、B社の営業利益は80億円となります。さらにB社のように持分法投資損益がある場合には、投資家に事業構造全体を加味した利益水準を示す目的などで、営業利益の直後にこれを含算した持分法による投資の損益を含む営業利益として100億円という小計を任意で表示することができます。

なお、海外子会社に関連する外貨建取引から生じる為替差損益が発生した場合、その為替差額を生じさせた収益及び費用と同じカテゴリーに表示されます。例えば、外貨建売掛金(営業取引)から生じる為替差損益は営業カテゴリーに、外貨建借入金(資金調達取引)から生じる為替差損益は財務カテゴリーに分類されます。

③ 適用に向けた課題と対策

日本のIFRS適用企業は製造業が中心です。東証(JPX)の公表資料によれば、2026年2月末時点で、日本のIFRS適用済・適用決定企業は307社であり、自動車、電機、医薬品などの製造業やIT企業が多く含まれています。一方、製造業であっても、事業の多角化や資産効率向上を目的とした投資戦略により、海外子会社の利益や持分法投資損益、為替差損益の計上額が大きい企業もあります。

子会社や関連会社が多い企業では、IFRS第18号の適用により、持分法投資損益、金融関連損益、為替差損益などの表示区分が変更される可能性があります。そのため、各子会社や関連会社で発生する損益項目を、営業・投資・財務のカテゴリーに基づいて整理する必要があります。特に海外子会社が多い場合には、為替差損益や金融関連損益の発生源を把握し、個別のカテゴリーに適切に分類するための情報収集とシステム対応が求められます。

IFRSを採用している企業では、連結パッケージや報告フォーマットなどの連結報告体制は概ね整備されています。ただし、IFRS第18号の新たなカテゴリーに対応できるかを確認し、必要に応じて勘定科目の分類体系や連結報告体制を整備しておくことが重要です。さらに、企業独自に定義した「経営者が定義した業績指標(MPM)」を外部公表する場合には、単一の注記でIFRSの小計との差異調整を開示することが新たに義務付けられるため、こうした開示要求に耐えうるデータ収集プロセスの構築も不可欠となります。