Shohri Strategy & Consulting TOFF

Shohri Strategy & Consulting TOFF

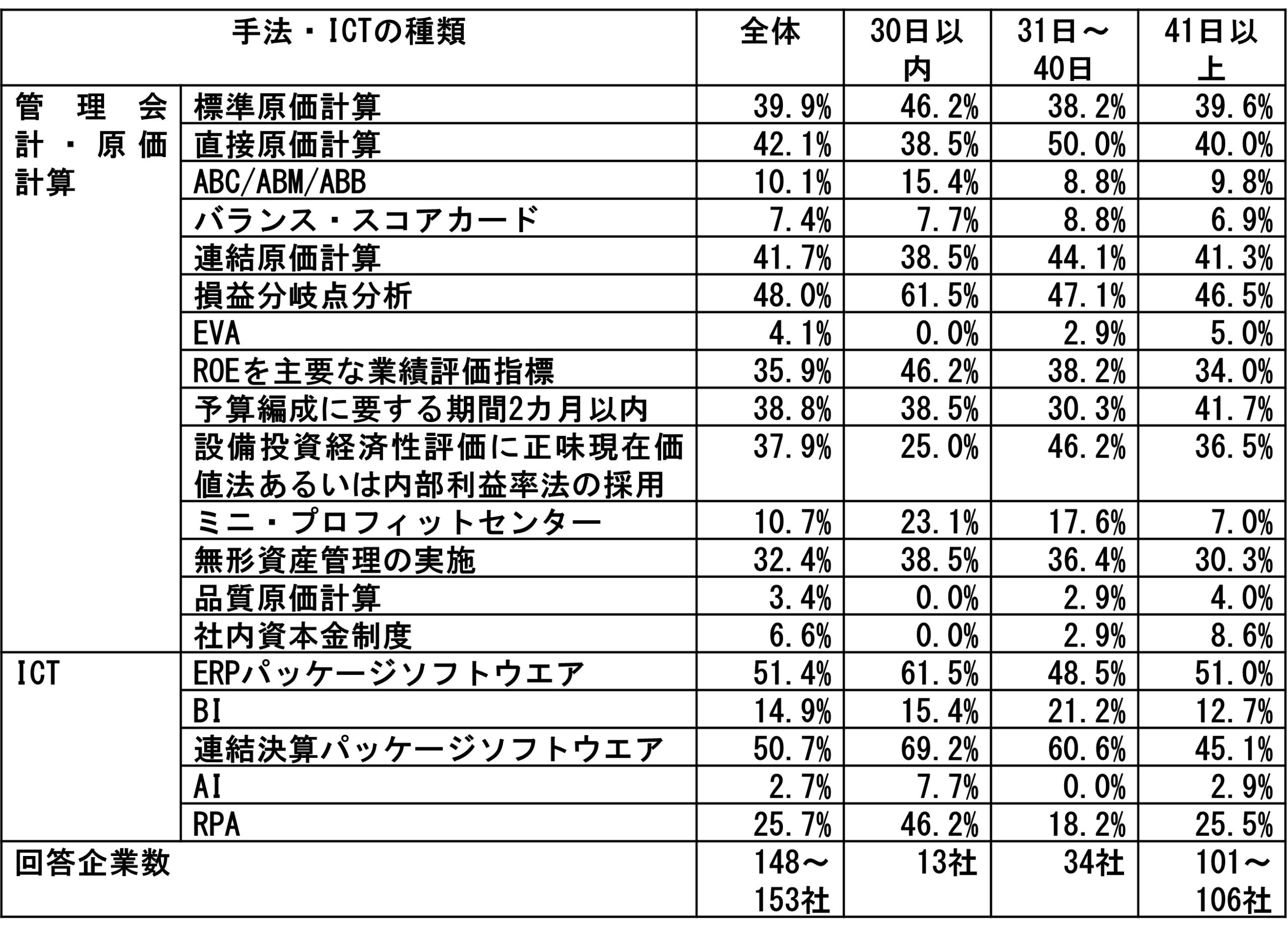

2020年度のアンケート調査結果に基づき、2020年度の決算短信の開示所要日数と管理会計・原価計算、ICTをクロス分析してみました。アンケート回答企業の2020年度の決算短信の平均開示所要日数は41.0日で、標準偏差5.1日、最短日数は23日、最長は62日、開示企業数が最も多い日数は44日で全体の23.2%でした。東京証券取引所の発表によると、2020年度調査と時期が重複する2021年3月期の上場企業全体の決算開示平均所要日数は40.6日で、最も多い日数が44日(5月14日)で32.1%であるので、ほぼ上場企業全体の傾向と同じであるといっても良いと考えます。

決算開示所要日数30日以内、31日~40日、41日以上の順で、主要な管理会計・原価計算手法の採用率をみてみると、標準原価計算が46.2%、38.2%、39.6%、直接原価計算が38.5%、50.0%、40.0%、ABC/ABM/ABBは15.4%、8.8%、9.8%、バランス・スコアカードは7.7%、8.8%、6.9%、ROEを主要な業績評価指標としている企業は46.2%、38.2%、34.0%、予算編成に要する期間2カ月以内が38.5%、30.3%、41.7%、設備投資経済性評価に正味現在価値法あるいは内部利益法の採用が25.0%、46.2%、36.5%、ミニ・プロフィットセンターが23.1%、17.6%、7.0%、無形資産管理の実施が38.5%、36.4%、30.3%でした。

一方、ICTの導入度を見てみると、ERPパッケージソフトウエアの導入が順に61.5%、48.5%、51.0%、RPAが46.2%、18.2%、25.5%でした。

これらから明らかになることは、管理会計・原価計算の手法について、ABC/ABM/ABBやミニ・プロフィットセンター等の採用に若干の差が認められますが、大きな差は認められないということです。しかし、ICTの活用については、明らかな差が認められ、30日以内決算短信開示企業は、ICTを活用して、連結決算早期化を図ったと推測することができます。

参考文献

川野克典(2023)『管理会計・原価計算の変革: 競争力を強化する経理・財務部門の役割』中央経済社。

決算開示所要日数と管理会計・原価計算