Shohri Strategy & Consulting TOFF

Shohri Strategy & Consulting TOFF

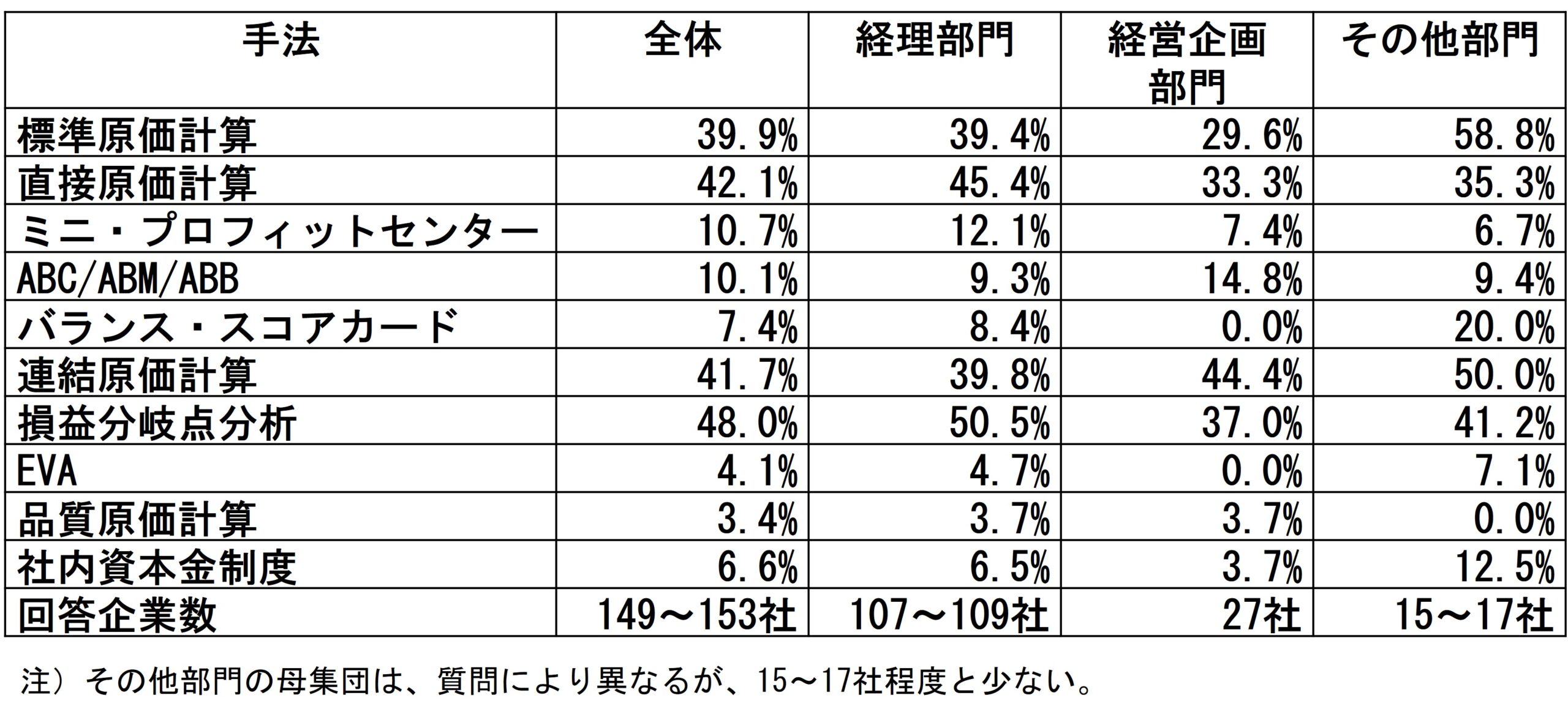

著者は、2020年度のアンケート調査で、経理・財務部門が担当している場合と、経営企画部門が担当している場合で、管理会計・原価計算の採用状況に差が生じているか否かをクロス集計しています。

標準原価計算は、経理部門が担当している場合39.4%、経営企画部門が担当している場合29.6%、直接原価計算は順に45.4%、33.3%、損益分岐点分析50.5%、37.0%、社内資本金制度6.5%、3.7%、連結原価計算は39.8%、44.4%、ABCは9.3%、14.8%、バランス・スコアカードは8.4%、0.0%、EVAは4.7%、0.0%、品質原価計算は3.7%、3.7%でした。

経営企画部門が管理会計・原価計算を担当した場合、伝統的な原価管理の採用率は低くなる傾向にありましたが、経営企画部門が担当しても、管理会計・原価計算の水準が高くなることはなく、単なる機能、役割を部門移動しても、管理会計・原価計算は変わらないということを示しています。FP&A組織が話題になっていますが、組織を作っただけでは、意味がないことを示しています。

参考文献

川野克典(2023)『管理会計・原価計算の変革: 競争力を強化する経理・財務部門の役割』中央経済社。

担当部門と管理会計・原価計算