Shohri Strategy & Consulting TOFF

Shohri Strategy & Consulting TOFF

フレイとオズボーンの予測の衝撃

Frey. Carl Benedikt and Osborne, Michael A.(2013)は、「The Future of Employment: How Susceptible are Jobs to Computerisation?」を発表し、AIが税務申告代行者(Tax Preparers)の業務を99%、簿記、会計、監査担当員(Bookkeeping, Accounting, and Auditing Clerks)の業務を98%、そして経理担当者、監査人(Accountants and Auditors)の業務を94%もの高い確率で奪うという衝撃的な予測は、かつて日本の経済誌において「AIによる会計業務の消滅」という大論争を巻き起こしました。この予測は、会計業界の未来に対する深刻な懸念を呼び起こし、多くの企業や専門家がその影響を注視するきっかけとなりました。

会計事務従事者数の推移とその背景

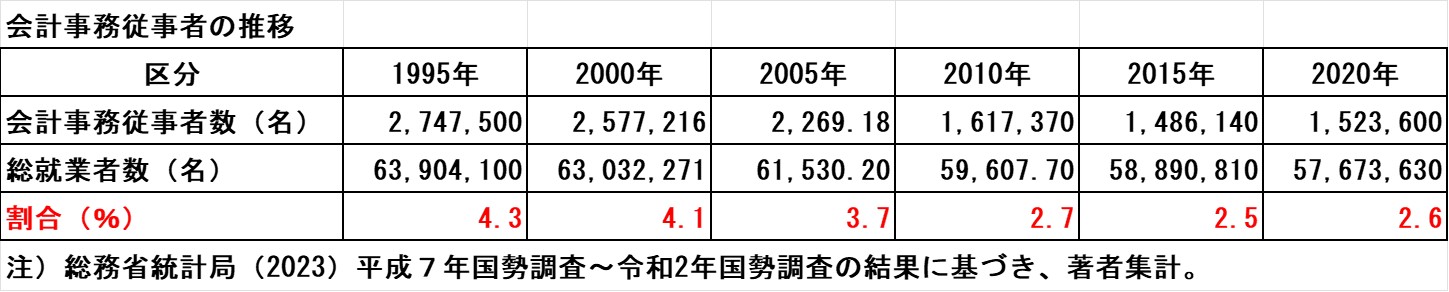

国勢調査(総務省統計局、2023)のデータから中小企業を含む会計事務従事者の推移を詳細に見てみると、興味深い傾向が浮かび上がります。

1995年以降、会計事務従事者数は2015年まで一貫して減少傾向にありました。この減少は、主にERPパッケージソフトウエアやクラウド型会計パッケージソフトウエアの導入、Excel等の表計算ソフトウエアの活用、さらにはRPA(Robotic Process Automation)といった技術の進化による業務効率化が大きな要因と考えられます。これらのツールがルーティンワークを自動化し、人手に頼る必要性が減少した結果、人員削減につながったと推測されます。

しかし、2020年にはこの減少傾向に変化が見られ、会計事務従事者数が増加に転じました。この反転の背景には、いくつかの複合的な要因が考えられます。一つは、2019年から順次施行された働き方改革関連法(働き方改革を推進するためのための関係法律の整備に関する法律)の影響です。これにより、企業は経理・財務部門の一人当たりの残業時間を減らし、有給休暇の取得を促進する必要が生じました。業務効率化だけでは対応しきれない労働時間の制約が、かえって人員の増強を促した可能性が考えられます。

もう一つの要因としては、2021年4月1日以降に開始する事業年度から適用が義務付けられた収益認識に関する会計基準への対応準備が挙げられます。この新たな会計基準への移行には、複雑な業務プロセスの見直しやシステム改修、従業員の再教育など、多大な労力と専門知識が必要とされました。これにより、一時的に会計事務従事者の需要が増加したのかもしれません。

ただし、筆者としてはこれらの要因が2020年の増加に直接的に結びついている明確な確証が得られていません。また、電子帳簿保存法対応や消費税のインボイス対応は2020年度以降に本格化したため、少なくても2020年の増加の諸たる要因ではないと考えられます。

効率化と高付加価値業務への転換の課題

長年にわたる会計事務従事者の減少傾向は、ERPパッケージソフトウェアやRPA等の導入によって業務の効率化が図られた結果であることは明白です。実は、もう1つ衝撃の事実があります。厚生労働省2023年賃金構造基本統計調査により筆者が分析すると、職業全体平均給与が551万円に対して、会計事務従事者は485万円と低いのです。

つまり、経理・財務部門の効率化が単なるコスト削減に終始し、経営者の意思決定に資するような高付加価値の業務創出に結びつかなかったという側面があるのではないでしょうか。筆者は、本ホームページのコラム「会計の本質」でも言及しましたが、経理部門がFP&A(Financial Planning & Analysis)、あるいは筆者の提唱する「戦略経理」へと脱却できず、従来のルーティン業務を継続した結果、効率化がそのまま人員削減、そして低賃金化に直結したと考えるのは、決して考えすぎではないでしょう。

2022年の生成AIであるChatGPTの登場は、会計業界に新たな波紋を投げかけています。その後、Google Gemini、Microsoft Copilot、Meta Llama、そしてApple Intelligenceといった多岐にわたる生成AIが次々と公開され、すでに会計業務への活用が模索され始めています。これらの生成AIは、従来のRPAやERPが自動化できなかった、より高度な判断や分析を伴う業務にも応用される可能性を秘めています。

2025年は次回の国勢調査の年であり、その結果が会計事務従事者の推移にどのような影響を与えているのか、大いに注目されます。しかし、長期的な視点で見れば、会計事務従事者数が減少傾向にあるという大局は変わらないと筆者は考えています。技術の進化が業務のあり方を変え続ける中で、経理・財務部門の会計専門職にはこれまで以上に付加価値の高い業務へのシフトが求められていくでしょう。

参考文献

川野克典(2023)『管理会計・原価計算の変革: 競争力を強化する経理・財務部門の役割』中央経済社。