Shohri Strategy & Consulting TOFF

Shohri Strategy & Consulting TOFF

「会計離れ」と言われるようになってから、もう10年以上が経過しています。現在の状況はどうなっているのでしょうか。

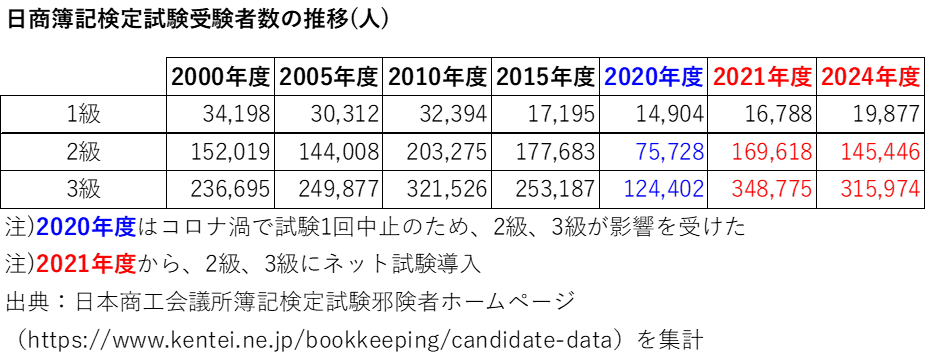

【日商簿記検定試験】

まず、日商簿記検定試験の受験者数を見てみます。2010年度以降、日商簿記検定試験の受験者は減少を続けました。2020年度はコロナ渦にあり、対面での試験が1回中止されたため、受験者が大幅に減少してます。受験者の減少に危機感を持った日本商工会議所は、2021年度からネット試験を導入して、受験者の増加を目指します。その施策が功を奏して、2級、3級の受験者は増加します。

しかし、ネット試験により、受験機会が増加しているため、2020年度以前と単純比較することはできません。ネット試験は予め用意されている問題群から、問題が出題されるため、何度も受験して、合格を目指す人も少なくないからです。2級、3級はネット試験により、受験者が増加に転じましたが、対面方式で実施されている1級は、コロナ渦前の2019年度に最低の受験者数となり、以降横ばい傾向が続いており、近年はやや増加傾向にありますが、以前に比べると、受験者は減少しています。

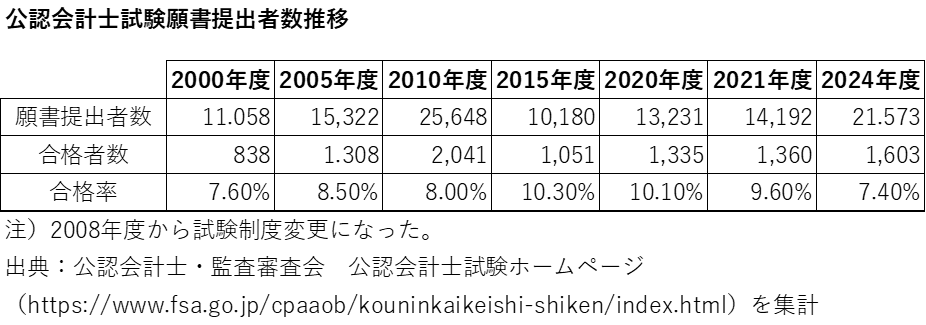

【公認会計士試験】

公認会計士試験は、2008年度から新しい試験制度が導入され、合格率が急上昇(2008年度は17.1%)しました。しかし、公認会計士試験に合格できたものの、監査法人に就職できない合格者が相次ぎ、期待ギャップが生じます。危機感を持った公認会計士・監査審査会は、2011年度に旧試験制度並みの合格率6.5%までに絞り込んだため、公認会計士試験はやはり難しいの認識が広まり、公認会計士試験の受験者数が減少し、その影響が日商簿記検定試験の受験者数にも影響を及ぼします。2024年度は受験者数が増加していますが、合格率が高くなかったため、筆者は2025年度の受験者数に注目しています。

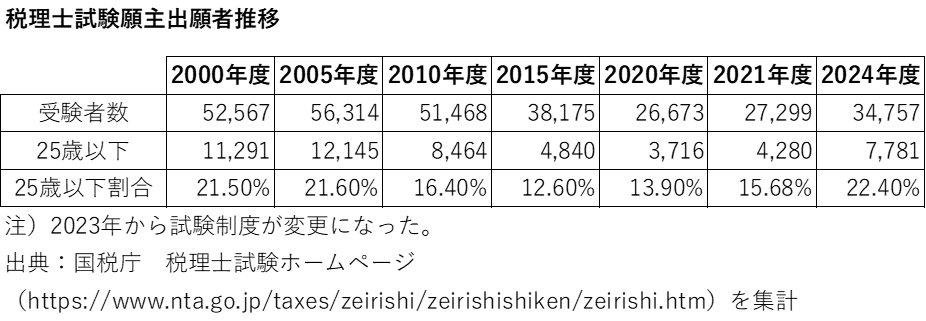

【税理士試験】

税理士試験も同様の推移を示します。特に税理士試験の場合には25歳以下の受験者の減少が顕著でした。そこで、国税庁は2023年度から試験制度を改訂し、会計2科目(簿記論、財務諸表論)については受験資格要件が緩和されたため、商業高等学校の生徒や大学1年生、2年生でも受験可能となった結果、25歳以下割合が増加して、受験者合計数も増加するに至っています。しかし、しばらくは様子を見る必要があります。受験者の「先食い」が懸念されるためです。

【総括】

いわゆる「会計離れ」は、3つの要素が重なって発生したと考えます。

①2008年度の公認会計士試験の改訂により、公認会計士合格の難易度が下がると期待されましたが、監査法人に就職できない合格者が出たこと、公認会計士・監査審査会が、結局、旧制度の合格率に戻したため、難易度が下がらなかったこと等から、期待ギャップが生まれ、「会計離れ」のきっかけとなりました。しかし、受験者の世代も変わり、その期待ギャップもなくなり、近年では増加傾向です。

②2000年3月以降の「会計ビッグバン」により、会計基準の改訂が相次ぎ、会計系資格、検定試験の難易度が上昇しました。今や日商簿記検定試験2級の商業簿記の出題範囲に、1級に比べると難易度は低いものの、税効果会計、連結会計まで含まれています。実際、連結会計の問題が出題されると日商簿記検定試験2級の合格率は低下傾向にあります。つまり、合格のための学修量は増加しており、日商簿記検定試験3級、2級、1級、税理士試験や公認会計士試験と上位の試験になればなるほど、途中学修脱落者が増加しているのです。

③Frey. Carl Benedikt とOsborne, Michael A.が、2013年に発表した「The Future of Employment: How Susceptible are Jobs to Computerisation?」という論文の中で、AIが99%の確率でTax Preparers(税務申告代行者)の仕事を奪い、98%の確率でBookkeeping、Accounting、and Auditing Clerks(簿記、会計、監査担当員)、94%の確率でAccountants and Auditors(経理担当者、監査人)の仕事を奪うと予想しました。これを受けて、日本の経済誌やインターネットの記事が、AIにより、会計の仕事がなくなると騒ぎ立てた結果、会計の仕事がなくなるという誤解が生じました。しかし、AIにより、新しい仕事が生まれるため、会計の仕事の内容は変わりますが、会計の仕事がなくなるわけではないとの認識がされるようになりました。

近年では「会計離れ」から脱しつつあると思います。それは、日本商工会議所、公認会計士・監査審査会、国税庁が、試験制度を改訂し、受験者に寄り添った試験にして来たこと、会計がなくなるわけではないとの広報に努めて来たこと等の取組みの成果です。2026年度公認会計士第Ⅰ回短答式試験より、短答式試験の1問あたりの配点、問題数及び試験時間等の変更が行われるので、筆者は、その影響に注目しています。

一方で、商業高等学校数、大学における会計学科数、会計専門職大学院数は減少傾向にあります。これら教育機関数の減少が与える影響についても注目して行く必要があるでしょう。

企業の実務に与える影響については、別の機会に記載したいと思います。