Shohri Strategy & Consulting TOFF

Shohri Strategy & Consulting TOFF

著者が行った2020年度の管理会計・原価計算に関する企業アンケート調査で回答のあった企業153社のうち、国際会計基準適用会社は9.7%で、日本基準が89.7%、米国会計基準が0.6%でした。2025年5月末の上場企業は3,953社、国際会計基準適用済会社は282社、7.1%ですので、5年弱の差はありますが、全体平均値より高い適用率でした。

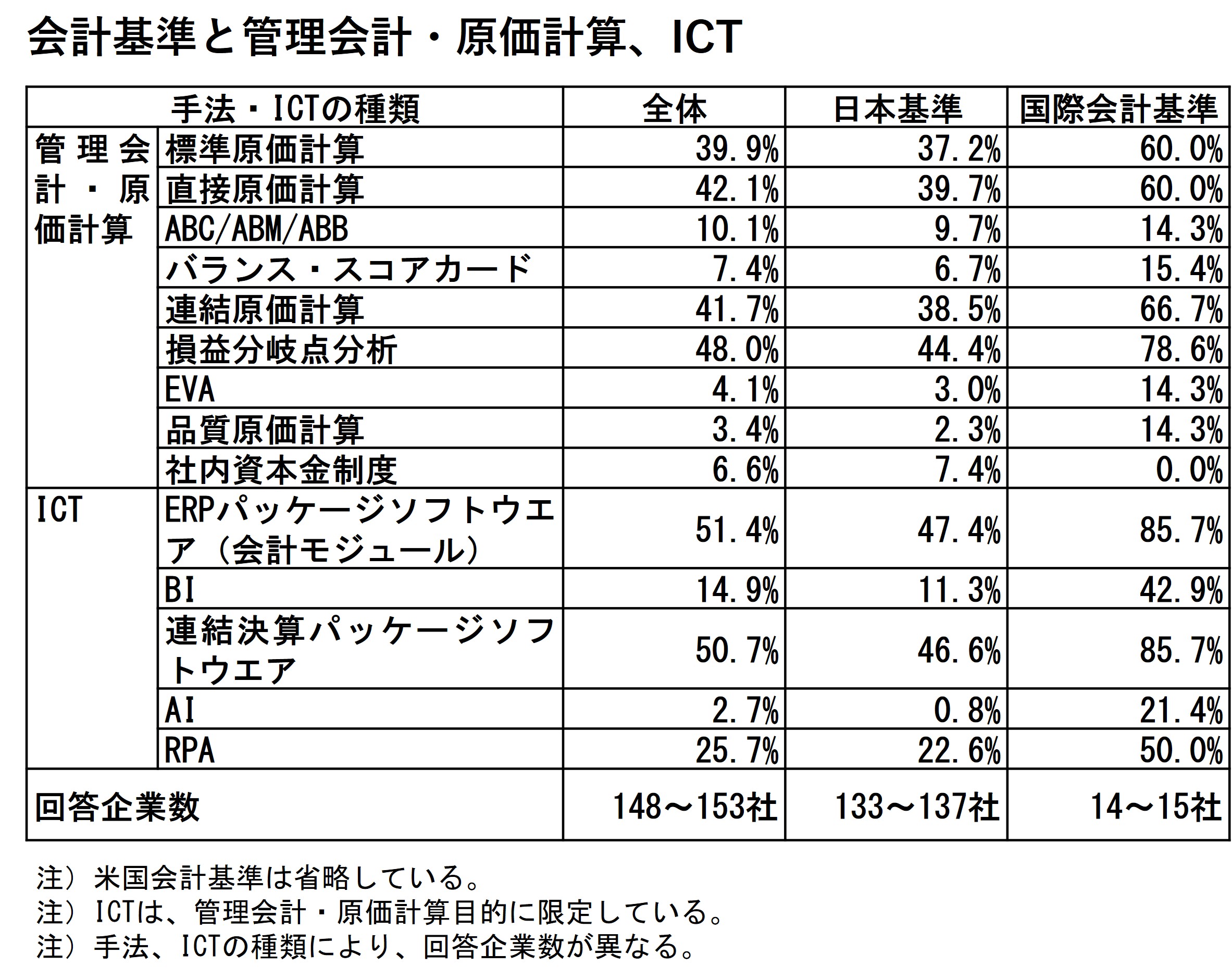

筆者は、国際会計基準適用会社と日本基準適用会社の管理会計・原価計算手法の採用率の差を調査しています。国際会計基準適用会社の標準原価計算採用率は60.0%(全体平均値39.9%)、直接原価計算は60.0%(42.1%)、損益分岐点分析78.6%(48.0%)、社内資本金制度0.0%(6.6%)、連結原価計算は66.7%(41.7%)、ABCは14.3%(10.1%)、バランス・スコアカードは15.4%(7.4%)、EVAは14.3%(4.1%)、品質原価計算は14.3%(3.4%)でした。社内資本金制度を除いて、2020年度調査の平均値を上回る採用率となっていました。

なお、管理会計・原価計算の手法ではありませんが、管理会計・原価計算におけるICTの活用についても調査したところ、国際会計基準適用会社では、ERPパッケージソフトウエア(会計モジュール) 85.7%(全体平均値51.4%)、BI 42.9%(14.9%)、連結決算パッケージソフトウエア85.7%(50.7%)、AI 21.4%(2.7%)、RPA 50.0%(25.7%)と、全体平均値を大幅に上回る活用率を示しました。

国際会計基準適用企業は、国際会計基準の適用自体が先進的な取り組みであり、新旧を問わず、様々な手法、あるいはICTを取り入れることにより、積極的に変革を進める企業風土を持っていると思われます。国際会計基準適用会社は、きっと経理DXにおいても、先進的な取組みを進めているのではないでしょうか。

参考文献

川野克典(2023)『管理会計・原価計算の変革: 競争力を強化する経理・財務部門の役割』中央経済社。

適用している会計基準と管理会計、原価計算、ICT